PR株式会社NTTドコモ

PR株式会社NTTドコモ

2022年12月12日よりスタートした、NTTドコモと三菱UFJ銀行が協働で提供する「dスマートバンク」は、ドコモ経済圏において重要な役割を果たすサービスです。

dスマートバンクはこんな方におすすめ

- ドコモ(ahamo)を利用している

- すでに三菱UFJ銀行の口座を持っている

- 給与振り込み用に新しく口座を作りたい

- なかなか貯金ができない

- d払いを日常で利用している

- dポイントをためたい

本記事では、dスマートバンクについてのサービス概要から、メリット・デメリット、利用方法など徹底解説します。

\まずは無料でダウンロード!/

✅iOS/Android対応

dスマートバンクとは?主なサービス概要

dスマートバンクは、ドコモ×三菱UFJ銀行が協働で提供する「dポイントがどんどんたまるデジタル口座サービス」です。

dスマートバンクとは?

dスマートバンクとは、ドコモのdアカウントと三菱UFJ銀行の口座を紐づけることで、貯蓄や資産形成ができるサービスです。dカードの利用料金や携帯電話料金などの引き落とし、一定額以上の給与などの受け取りに利用することで、dポイントがたまるデジタル口座サービスです。

資産形成が手軽に開始でき、携帯電話料金の引き落としでdポイントがたまるシステムなので、ドコモを利用しているなら利用しない選択肢はありません。またdスマートバンクアプリから毎日の生活資金を管理でき、貯蓄や資産形成ができます。

dスマートバンクのサービス詳細は以下の通りです。

dスマートバンクの概要

- 資産形成のサポート

- dポイントがためられる

- ATM利用手数料・振込手数料が優遇される

順に解説していきます。

資産形成のサポート

資産形成とは?

「資産形成」とは、資産が全くない状態から資産を作っていくこと。将来のために無理のない範囲で資金を準備していき、貯蓄を目的とした方法を指します。また似たような言葉で「資産運用」がありますが、資産運用は投資などでお金を運用することを指すため、資産形成とは別の意味になります。

dスマートバンクでの資産形成では、「おサイフ」「貯金箱」など便利な機能が4つ兼ね備えてあります。以下より詳細を解説しています。

資産形成に便利な4つの機能

- 「おサイフ」機能で残高照会とお金の動きを把握できる

- 「貯金箱」機能で目的に合わせて手間なく貯蓄できる

- 「はたらく貯金箱」機能で簡単に資産運用にチャレンジできる

- 「メッセージ」機能でおトク情報や残高不足をお知らせ

「おサイフ」機能で残高照会とお金の動きを把握できる

2023年6月7日より「おサイフ」機能がリニューアルされました。

「おサイフ」機能の主な役割は、「貯金額の天引き機能」「今月使っていいお金の表示」「今月の支払予定表示」と「過去のやりくり表示」が、アプリで簡単・見やすく管理することができます。

日々の生活費や光熱費などの支払いを、おサイフ画面で管理できるのは当然ですが、給料・年金を含む様々な入金や、家賃などの引き落としによる出金など、あらゆるお金の動きを確認することができます。

「貯金箱」機能で目的に合わせて手間なく貯蓄できる

「貯金箱」機能はイメージ通り、貯金ができる機能です。

この貯金箱は最大15個まで作ることが可能で、「海外旅行のための貯金箱」や「結婚式用の資金」など、目的に合わせて貯金箱を分けることができます。

貯金方法は、あらかじめ自分で決めた金額を毎月/毎日自動で貯金箱に入金してくれます。自分のペースで金額や貯金日を決められるので、無理なく貯金することができます。

しかも、引き落とし金額がおサイフ残高を上回る場合、不足分は貯金箱から補填してくれます。

「はたらく貯金箱」機能で簡単に資産運用にチャレンジできる

「はたらく貯金箱」機能は、プロとAIにお任せで少額から資産運用にチャレンジできます。貯金だけするのではなく、すぐに使わないお金は「THEO+ docomo※」に任せて、お金を働かせるのも一つです。

「はたらく貯金箱」を利用するには、「THEO+(テオプラス) docomo※」の契約が必要です。また「THEO+ docomo※」の積立がdアカウントを紐づけた三菱UFJ銀行の口座、もしくはdカードに設定されている必要があります。

三菱UFJ銀行の口座残高とTHEO+ docomo※の運用残高を、ひとつのアプリで確認・管理ができるのも便利です。

※ THEO+ docomoは三菱UFJ銀行のサービスではありません

「メッセージ」機能でおトク情報や残高不足をお知らせ

「メッセージ」機能では、キャンペーンなどのおトク情報のほか、残高不足になる場合に事前にお知らせしてくれます。

万が一残高不足になったとしても、事前のお知らせで口座振替日までに入金しておくことができるので未納を防げます。

\まずは無料でダウンロード!/

✅iOS/Android対応

dポイントがためられる

dスマートバンクでは、引き落としに利用することでdポイントがためられるシステムが導入されています。dポイントがためられる方法は以下の3点です。

dポイントをためる方法

- ドコモ利用料金の引き落とし

- 給与・年金の受け取り

- d払い残高へ5,000円以上チャージして買い物する

ドコモ利用料金の引き落としでたまるdポイント

1つ目はドコモ・ahamoなどの利用料金の引き落としでdポイントをためられます。対象となる利用料金は以下の通りです。

| 対象利用料金 | dポイント数 |

| ドコモ・ahamoの携帯料金 | 50ポイント/月 ※3年目以降は25ポイント/月 |

| dカード | |

| ドコモ光 | |

| ドコモでんき |

対象となる利用料金は、以上の4点からいずれかの利用料金の引き落としをすることで、dポイントが毎月50ポイントたまります。これだけで毎年dポイントを600ポイントためることができます。

しかし、3年目以降※1は半分の25ポイントになってしまいますが、たまらないよりは少しでもたまる方がいいでしょう。

※1 dスマートバンクアプリにて三菱UFJ銀行のスーパー普通預金(メインバンク プラス)とdアカウントをはじめて紐づけした月からカウント

◆ワンポイントアドバイス

・三菱UFJ銀行のPontaポイントがたまるメインバンク プラス ポイントサービスとは併用不可

※上記ユーザーがdスマートバンクを申し込むと自動解約

・1ヵ月間に何度も対象の引き落としがあっても、付与されるのは毎月50ポイント(3年目以降は毎月25ポイント)

給与・年金の受け取りでたまるdポイント

2つ目は給与・年金のいずれかの受け取り口座に設定することでdポイントがためられます。

| 対象 | dポイント数 |

| 10万円以上の給与・年金の受け取り 10万円以上/回 |

5ポイント/月 |

給与・年金のいずれかになりますが仮に給与を想定すると、月の給料が10万円以上であれば年間dポイントを60ポイントためられる計算になります。

◆ワンポイントアドバイス

・入金明細に「給料」「賞与」「年金」と表示されていること

・1ヵ月間に何度も対象の受け取りがあっても、付与されるのは毎月5ポイント

・受け取り総額が10万円を超えていても、1つの項目で10万円を超えていないと対象外

d払い残高へ5,000円以上チャージして買い物する

d払いユーザーなら注目!かなりお得な「d払い×dスマートバンクご利用特典プログラム」。

d払い×dスマートバンクご利用特典プログラムとは?

dスマートバンク利用者が、三菱UFJ銀行の口座からd払い残高へ5,000円以上チャージ、かつd払い残高から5,000円以上買い物をすると、dポイントクラブの会員ランクに応じてdポイント(期間・用途限定:有効期限は付与日から90日間)がためられるプログラム。

例えば5つ星ユーザーが条件クリアすると、毎月100ポイント、年間1,200ポイントためることができます。

◆ワンポイントアドバイス

・ポイント進呈月は条件達成月の翌月末

・付与されるdポイントの有効期限は付与日から90日間

・決済時にクーポンやdポイントを使用した場合は割引後の金額が対象金額になる

dスマートバンクで受け取れるポイント特典について、その他の条件ご留意事項はこちら

\まずは無料でダウンロード!/

✅iOS/Android対応

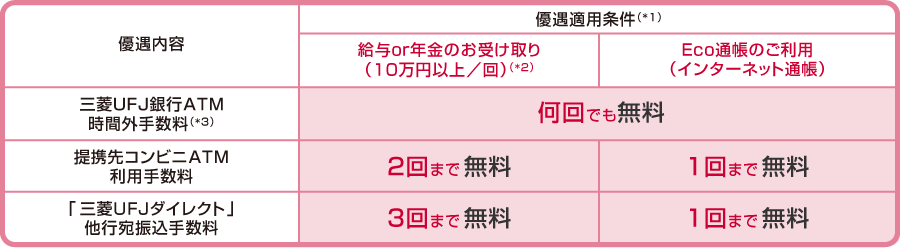

ATM利用手数料・振込手数料が優遇される

銀行では時間外手数料や振込手数料など、あらゆる手数料が発生します。しかし、dスマートバンクでは、ATM利用手数料や振込手数料が優遇されます。

通常利用とdスマートバンクの優遇比較

dスマートバンクのご利用には三菱UFJ銀行のスーパー普通預金(メインバンク プラス)のお申し込みが必要になるので、dスマートバンクを利用するとスーパー普通預金(メインバンク プラス)の手数料優遇が受けられます。

| 優遇内容 | 通常利用時 (税込) |

優遇適用条件 | |

| 給与・年金受け取り | Eco通帳の利用 | ||

| 三菱UFJ銀行 時間外手数料 |

110円 | 何回でも無料 | |

| ATM利用手数料 | 110円~330円 | 2回まで 無料 |

1回まで 無料 |

| 三菱UFJダイレクト 他行あて手数料 |

3万円未満:154円 3万円以上:220円 |

3回まで 無料 |

1回まで 無料 |

dスマートバンクを利用するとスーパー普通預金(メインバンク プラス)の手数料優遇が受けられるので、時間外手数料のほかにもコンビニ利用時や三菱UFJダイレクトの他行あて振込手数料まで一定回数無料で利用できます。

基本的に、メガバンクや地方銀行を利用すると手数料がかかることがデフォルトのなか、dスマートバンクを介して利用することで、各種手数料優遇が受けられるのは嬉しいサービスです。

各種手数料優遇にはその他留意事項や条件があります→詳細はコチラ

dスマートバンクの金利

dスマートバンクアプリで口座開設すると、三菱UFJ銀行の「スーパー普通預金(メインバンク プラス)〔段階金利型〕」が適用され、2023年5月19日時点で金利は年0.0010%となります。

※詳しくは三菱UFJ銀行の普通預金の説明書をご確認ください

三菱UFJ銀行の商品タイプは以下の通りです。

| スーパー普通預金(メインバンク プラス) 〔段階金利型〕 |

スーパー普通預金(メインバンク プラス) 〔全額保護型〕 |

|

| 利息 | 金額段階別利率が適用 | 利息が付かない |

| 預金保険制度 | 定額保護対象 | 全額保護対象 |

スーパー普通預金(メインバンク プラス)のメリットとして、先述したように時間外手数料やコンビニATM利用手数料などを無料で優遇されますが、上表に書かれた「段階金利型」「全額保護型」では、それぞれ特長が異なります。

預金保険制度とは?

預金保険制度とは、金融機関(今回の場合は三菱UFJ銀行)が預金などの払い戻しができなくなったときに、預金者を保護することを目的とした制度です。預金保険の種類によって、保護の範囲が異なります。

段階金利型:利息あり。預金保険制度は「定額保護対象」で、1金融機関ごとに預金者1人当たり元本1,000万円までとその利息等が保護される

全額保護型:利息なし。預金保険制度は「全額保護対象」で、全額が保証される

dスマートバンクアプリで口座開設すると「段階金利型」になっていますが、任意で「全額保護型」へ切り替えることができます。

※金利は税引前の年利率です。利息には20.315%の税金がかかります

※復興特別所得税が付加されております

\まずは無料でダウンロード!/

✅iOS/Android対応

dスマートバンクのデメリット

dスマートバンクのデメリットは、次の通りです。

dスマートバンクのデメリット

- 金利が低い

金利が低い

三菱UFJ銀行の金利は2023年5月19日時点で年0.0010%と低く、いわゆる”低金利時代”です。しかし、メガバンクで比較すると一般的で、三菱UFJ銀行のほかにも「三井住友銀行」「みずほ銀行」といった名の知れた銀行においても、同水準の金利です。

※詳しくは三菱UFJ銀行の普通預金の説明書をご確認ください

※金利は税引前の年利率です。利息には20.315%の税金がかかります

※復興特別所得税が付加されております

dスマートバンクのメリット

dスマートバンクを利用するメリットは以下の4点です。

dスマートバンクのメリット

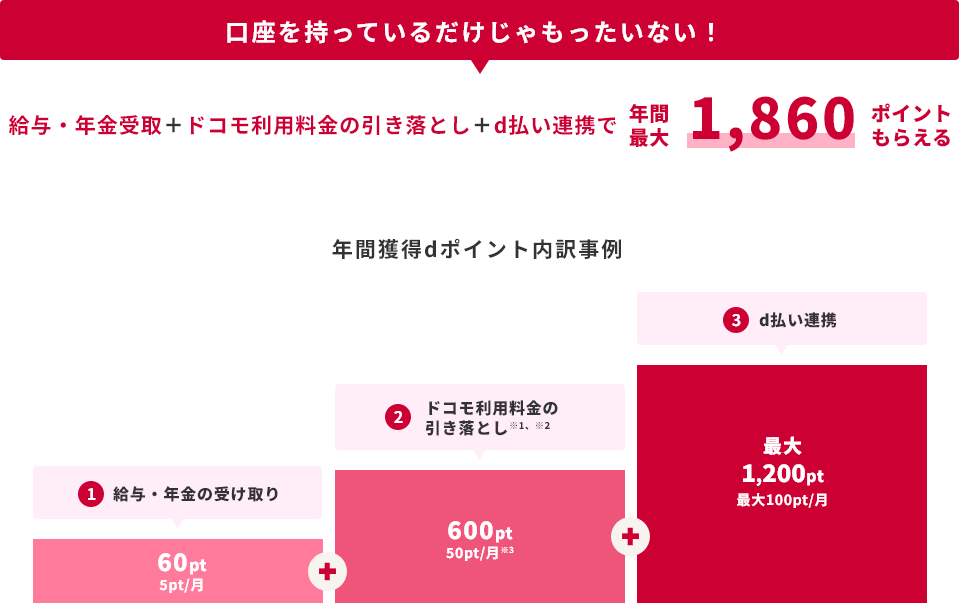

- 利用状況に応じてdポイントが年間最大1,860ポイントためられる

- ATMの利用手数料や振込手数料が優遇される

- 貯金が自動化できて管理の手間がかからない

- dポイントキャンペーンが熱い

利用状況に応じてdポイントが年間最大1,860ポイントためられる

dスマートバンクでは、簡単な以下の3つの条件を満たすことで、dポイントを年間最大1,860ptためられる特典があります。

- ドコモ利用料金※1を引き落とす

- 給与・年金のいずれかの受け取り

- d払い残高に5,000円以上/月チャージし買い物する

※1 ドコモ・ahamoの携帯料金、dカード、ドコモ光、ドコモでんきのいずれか1つ

①と②は現在利用中の口座から三菱UFJ銀行の口座に変えて、引き落としや、給与・年金の受け取りで年間最大660ポイントためられます(最初の2年間のみ、3年目以降は360pt)。特にこだわりがなければ、少しでもポイントがためられる三菱UFJ銀行がお得です。

③は普段からd払いを利用している人向けですが、三菱UFJ銀行口座から5,000円以上をd払い残高へチャージし、d払いで5,000円分買い物をするとdポイントクラブの会員ランクに合わせたdポイントがもらえます。

例えば5つ星なら月間100ポイントもらえるので、年間1,200ポイントためられます。

現在のランクはdポイントクラブサイトから確認することができます。

ATMの利用手数料や振込手数料が優遇される

dスマートバンクを利用していれば、ATMでの時間外手数料や他行宛振込手数料などが優遇されます。

優遇条件として、給与・年金のいずれかの受け取り口座に指定するか、Eco通帳を利用するかのどちらかで条件クリアできます。

給与・年金の受け取り口座にできるならそれに越したことはありませんが、難しいならEco通帳がおすすめです。

※給与・年金受取とEco通帳で優遇内容が異なります。

Eco通帳とは?

Eco通帳とは、インターネット通帳のことを指し、紙の通帳の代わりにスマホ・パソコンでいつでも入出金明細が確認できる三菱UFJ銀行のサービスです。

メリット①:最長10年分の明細が見られる

メリット②:通帳記帳や繰り越しは不要!紛失の心配がない

メリット③:家族に自分の口座残高をシェアできる

貯金が自動化できて管理の手間がかからない

貯金する秘訣として、まとまったお金が振り込まれたタイミングで、残ったお金を貯金するのではなく、あらかじめ「○円貯金する」と決めて貯金する方が、残ったお金でやり繰りでき貯金もたまりやすくなります。

dスマートバンクは貯金箱機能を利用すれば、あらかじめ金額と日時を決めておくと自動的にその分を貯金してくれるという優れもの。

最大で15個まで貯金箱を作ることができるため、目的に合わせた貯金のやり繰りをすることができます。

また貯金箱には自分でルールを決めることができ、「毎月貯金」「毎日貯金」や目標金額、はじめにいくら貯金しておくかなど、自分のペースで利用することができます。

dスマートバンクがおすすめなひと

dスマートバンクがおすすめな人は以下のような人です。

dスマートバンクがおすすめな人

- すでに三菱UFJ銀行の口座を持っている

- 効率よくdポイントをためたい人

- これから貯金したいと考えている人

- なんとなく貯金してきた人

- まだ銀行口座を持っていない人

すでに三菱UFJ銀行の口座を持っている

すでに三菱UFJ銀行の口座を持っているなら、dアカウントと紐づけましょう。

大きなメリットとして、給与・年金のいずれかの受け取り口座に設定すると年間dポイントを60ポイントためられ、さらにドコモ・ahamoなどの利用料金の引き落としで年間dポイントを600ポイントためられます。

さらにさらに、三菱UFJ銀行の口座からd払い残高へ5,000円以上チャージし、かつd払い残高から5,000円(税込)以上の買い物をすることで、年間最大1,200ポイントためられます。

これで年間最大1,860ポイントたまるため、紐づける理由しかありません。

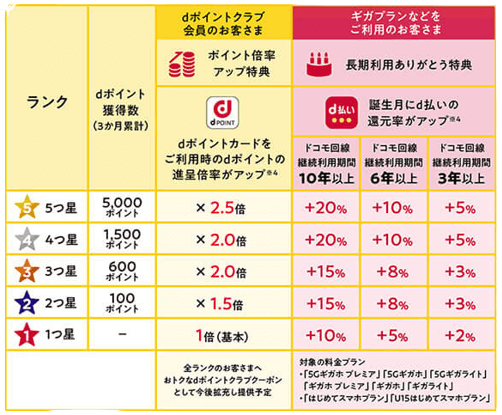

効率よくdポイントをためたい人

上の「すでに三菱UFJ銀行の口座を持っている」で解説したように、dポイントがたまりやすいほかに、dポイントクラブの会員ランクも上がりやすくなります。

![]()

dポイントクラブの会員ランクは、1~5つ星の5段階で分けられており、星の数が多いほどdポイントの還元率が上がります。

例えば先述した、

「①給与・年金のいずれかの受け取り口座に設定する」→dポイント5pt/月

「②ドコモ・ahamoなどの利用料金の引き落とし」→dポイント50pt/月

「③三菱UFJ銀行の口座からd払い残高へ5,000円以上チャージし、かつd払い残高から5,000円(税込)以上の買い物をする」→現在のdポイントクラブ会員ランクによる

以上の3点クリアでdポイントが月々55pt+αたまります。

dポイント会員ランクは3ヵ月間の累計で決められ、55pt×3ヵ月=165ptは確実性が高いので2つ星までは固定となるでしょう。すると、次回の買い物時のdポイントカード利用時の進呈率が1.0倍→1.5倍に引き上げられます。

あとは相乗効果で累計獲得ポイントも増えていき、3つ星・4つ星も難しくなくなりランクが上がりやすくなります。

-

-

あわせて読みたいdポイントのお得な使い方はこの2つ!知らないと損するテクニックや注意点を解説!

続きを見る

これから貯金したいと考えている人

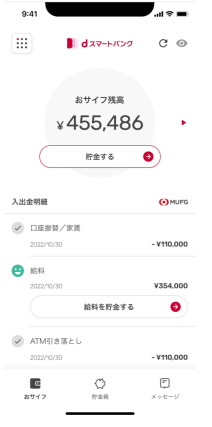

2023年6月7日より「おサイフ」機能がリニューアルされました。トップページから様々な機能へ遷移できるギミックが散りばめられていて、見た目も見やすく、資産運用や貯金がより意識出るようになっています。

主に変わった点は4つ。

- 貯金額の天引き機能

- 使っていいお金が表示される

- 回線&dカードの支払予定表示

- 過去期間のやりくりが見られる

①天引き機能は、毎月給料日に貯金する金額を設定しておくと自動的に貯金側に回してくれます。その残りの金額が②今月使っていい残りのお金として表示され、余計な出費をしないよう意識できます。もちろん口座残高もトップページに表示されています。

Before

After

③では、ドコモ回線やdカードの引き落とし予定額が一目で確認でき、かつ支払予定額を差し引いた金額が「使っていいお金」として確認できるため、残高不足を防止できます。

また①の「貯金額の天引き機能」は、銀行の定期預金のようなイメージで「気が付いたらお金が貯まってる」が実感できそうですね。もちろん定期預金みたいに切り崩せないことはないのでご安心を。

さらに月初めの天引き金額と月終わりの余剰金が、自動で「貯金箱」に移動してくれます。その貯金箱から他の貯金箱やおサイフに資金移動もできるようになりました。ちなみにおサイフに戻したお金は、今月の使っていいお金に反映します。

なんとなく貯金してきたひと

dスマートバンクの「はたらく貯金箱」機能を利用すれば、プロとAIにお任せで少額から資産運用ができます。なんとなく貯金してたまってきたなら、その貯金を投資に回してみるのもおすすめです。

12万人以上が利用中の「THEO+(テオプラス) docomo※」ならプロ監修のもと約70ヵ国・地域の全20,000以上の銘柄から分散投資を行うことで、低いリスクで始められます。またdポイント(期間・用途限定ポイント含む)も1ポイント1円として資産運用に使えます。

※ THEO+ docomoは三菱UFJ銀行のサービスではありません

まだ銀行口座を持っていないひと

まだ銀行口座を持っていない人や、地元の地方銀行口座は持っているけど、引っ越しに伴い近くに銀行がない人などにおすすめです。

三菱UFJ銀行は、国内で477店舗(2022年3月時点)もの支店を持つメガバンクです。支店はなくても、スーパーやイオンモールなどの商業施設内にATMが設けられていることもあります。お金を引き出したいときに近くにあると便利ですね。

またdスマートバンクを利用するとスーパー普通預金(メインバンク プラス)の手数料優遇が受けられます。通常利用時と比べて、各種手数料優遇が受けられるのは嬉しいサービスです。

\まずは無料でダウンロード!/

✅iOS/Android対応

まとめ

dスマートバンクについて、サービス概要やメリット・デメリットを解説しました。

三菱UFJ銀行の金利は低いものの、その圧倒的な信頼性や、dポイントプレゼントや手数料優遇などお得な特典があります。またdスマートバンクには、貯金箱の機能が組み込まれているので、貯金が苦手という人には打ってつけのサービスです。

最後にdスマートバンクはこんな人におすすめできます。

dスマートバンクがおすすめな人

- 給与振り込み用に新しく口座を作りたい

- なかなか貯金ができない

- dポイントを効率よくためたい

- dカード・ドコモの携帯を利用している

- d払いを日常使いしている・しようと思っている

- すでに三菱UFJ銀行の口座を持っている

これから新社会人になる人や、アルバイトを始めようと思っている人は、銀行口座を作ろうと考えている人が多くなると思います。上記おすすめ項目に当てはまったなら、dスマートバンクを利用してみるのも1つかと思います。

\まずは無料でダウンロード!/

✅iOS/Android対応